現金比率計算公式:

現金比率=(現金+短期有價值證券/流動負債)*100%

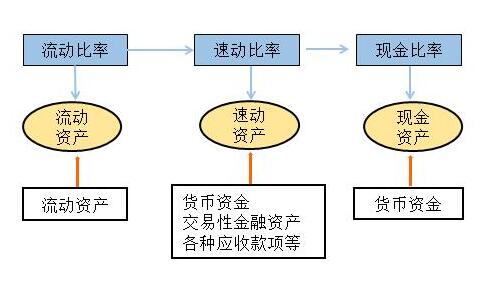

現金指庫存現金和銀行存款,短期證券主要指短期國庫券。現金比率越高其公司的流動性越強,這個比率也就是流動性比率。此外存款周轉率和應收賬款周轉率可以作為反映企業短期償債能力的補充指標。

它不包括存貨和應收賬款。請比較當前比率。也就是說現金比率只衡量所有資產中相對于流動負債流動性最強的項目,是三個流動比率中較為保守的一個,這個公式反映了公司在不依賴存貨銷售和應收賬款的情況下償還流動債務的能力。關于財務計算的各類比率中在贏家財富網有非常的介紹,流動負債比率多少合適也有相關的內容。

現金比率不包括交易性金融資產,現金比率是指企業為賺取差價并準備在近期出售而持有的債券投資、股票投資和基金投資。例如股票、債券和從二級市場購買的基金,目的是賺取差價。交易性金融資產是2007年會計新增的一個會計科目,主要是適應當前市場上股票、債券、基金等的交易。而不是原來的短期投資。

這個現金比率指標在公司中是如何體現的呢?為此本文對一家公司的數據進行了逐年分析。同時決定現金比率的因素也有三個,一是國民收入,二是貨幣流通速度,三是持有現金的成本。具體分析請參考以下內容。

決定現金比率的主要因素有:

1.國民收入。國民收入越發的提高的情況下作為交易媒介的現金的數量就會出現增加;在其他條件不變的情況下,現金比例與國民收入水平成正比。

2.貨幣流通速度。當其他條件不變時,貨幣流通速度的變化方向與現金比率相反。

3.持有現金的成本。現金持有損失的利息收入。持有現金的成本越高,現金比率越低,反之變化越大。

上一篇:投資利潤率計算公式,股票投

下一篇:銷售毛利率作用及意義,上市

經營性網站備案信息

經營性網站備案信息

中國互聯網違法和不良信息舉報中心

中國互聯網違法和不良信息舉報中心

本站帶寬由

本站帶寬由

河南網絡

河南網絡

網絡 110

網絡 110

服務中心:鄭州市金水區農業路經三路

郵編:450002 網址:m.hywhcm.com

銷售熱線:0371-65350319

技術支持:13333833889